公司新闻COMPANY NEWS

国产电源IC十年磨一剑,铸就国内升级替代

作者:仁荣电子发表时间:2022-05-23浏览量:313

1、国产电源 IC 十年磨一剑,铸就国内客户升级替代

1.1.专注电源管理芯片技术十五年,开启快速拓展阶段

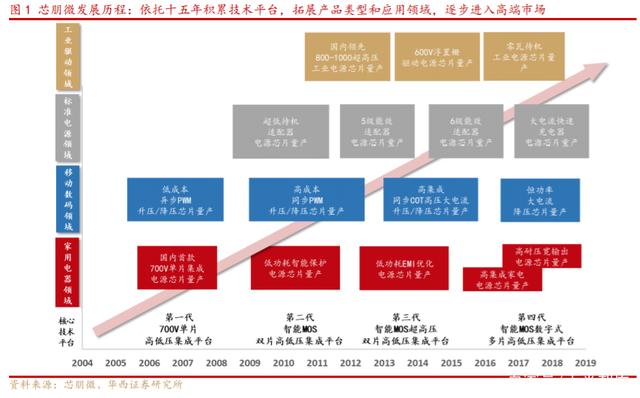

芯朋微经历十五年,已经形成电源管理芯片的高低压集成技术平台;正在推动产品技术升级,进入高端应用领域的快速发展阶段。芯朋微为集成电路(也称芯片、IC)设计企业,主营业务为电源管理集成电路的研发和销售;公司主要技术发展路径如下:(1)技术起步阶段:打造技术平台并专注家用电器、移动数码两大领域;2005-2009 年,公司在 2005 年于无锡总部成立之初,历时两年研发完成了 700V 单片高低压集成技术平台,拥有功耗低、稳定性强、可靠性高等优点,打破了进口产品的垄断。公司产品聚焦移动数码和家用电器两大应用。第一、在移动数码领域,公司于 2006 年实现了低成本异步 PWM 升压电源芯片和降压电源芯片的量产。第二、在家用电器领域,2008 年公司率先量产了 700V 单片集成电源芯片,打破了国外芯片在此领域的垄断,开始迅速进占家电市场。(2)研发积累阶段:对基础产品进行技术升级和深入开发;2010-2015 年,公司对第 1 代 700V 单片高低压集成技术平台进行升级,历时 2 年,研发了第 2 代智能 MOS 双片高低压集成平台,该平台包括 1颗低压智能控制芯片和 1 颗高压智能 MOS 功率芯片;在产品布局上,公司进一步针对移动数码、家用电器两大应用市场进行深入开发(3)快速拓展阶段:投入核心技术平台升级、拓展应用领域,进入高端市场;2016-2019 年,公司在配合行业高端客户的电源开发需求,基于第四代智能 MOS 数字式多片高低压集成平台,开发了全新一代数字化内核的多模式电源管理芯片,陆续推出全模式高功率集成原边反馈开关电源芯片、零瓦待机 800V 工业开关电源芯片和 1000V 工业级 X-cap 放电电源芯片等新品。公司在产品布局上同步开展了多个子类的电源管理芯片研发,深挖家用电器、移动数码、标准电源三大类原有领域应用,并开始进入工业驱动类应用市场。

公司主要产品为电源管理芯片,目前在产的电源管理芯片共计超过 500 个型号,主要应用于家用电器、移动数码、标准电源、工业驱动四大领域。 公司一直坚持以市场需求为导向、以创新为驱动,积极开发新产品,研发了四大类应用系列产品线,包括家用电器类、标准电源类、移动数码类和工业驱动类等,广泛应用于家用电器、手机及平板的充电器、机顶盒及笔记本的适配器、移动数码设备、智能电表、工控设备等众多领域。电源管理芯片是电子设备的关键器件,对技术、质量、稳定性等要求极高。电源管理芯片作为供应电能的心脏,负责电子设备所需电能的变换、分配、检测等管控功能,对电子设备而言是不可或缺的,其性能优劣和可靠性对整机的性能和可靠性有着直接影响,电源管理芯片一旦失效将直接导致电子设备停止工作甚至损毁,是电子设备中的关键器件。中国电源管理芯片市场长期由进口产品主导。

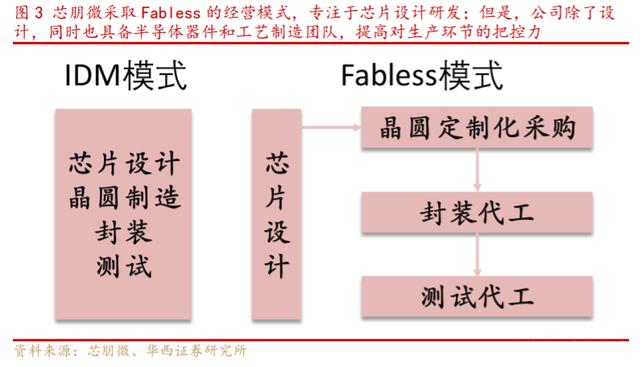

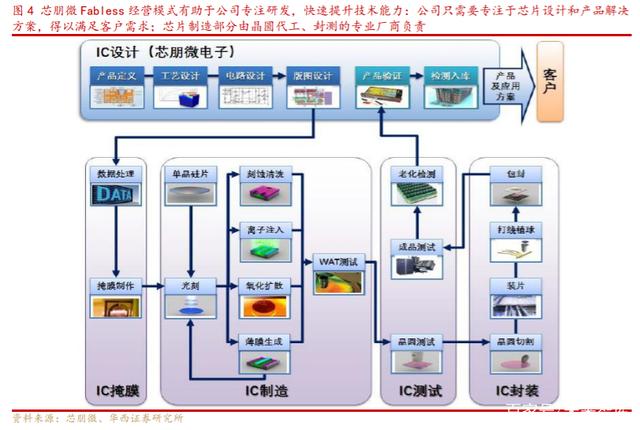

公司采用 Fabless 模式进行芯片的研发和销售,专注于集成电路设计,可以紧跟市场需求变化趋势,提升产品技术实力。公司根据终端产品市场需求变化,将抽象的产品设计要求转化为特定元器件组合,并通过晶圆生产商在硅片上实现芯片的物理形态。该等模式既符合集成电路垂直分工产业链的特点,也契合了国际市场上集成电路设计占整个行业产值比重愈来愈高的发展趋势。目前,公司已经与华润微电子、华天科技、长电科技等集成电路生产企业建立了稳定合作关系,向其进行晶圆采购以及委托其进行芯片封装测试,实现产业链的一体化构建。

公司以进口替代为目标,性能比肩海外同类芯片,高性价比为竞争优势。根据芯朋微招股说明书数据,公司所处同行业内涉及电源管理芯片的企业主要包括德州仪器、MPS、PI、矽力、昂宝、士兰微、上海贝岭、富满电子、圣邦股份、晶丰明源等,(1)国内上市公司对比,公司毛利率位于较高水平。公司对比国内 A 股上市公司士兰微、上海贝岭、富满电子、圣邦股份、晶丰明源等可比企业,毛利率位于较高水平。(2)境外上市公司对比,公司高性能、价格弹性竞争策略,具备高性价比;因此,毛利率相对于行业地位领先的境外企业较低。

1.2.国内大基金助力协同发展,已覆盖国内外主流标杆客户

公司创始人为实际控制人,建立核心技术基础,并引入大基金作为股东协同方,打开国内主流客户长期合作空间。根据芯朋微招股说明书数据,(1)公司创始人和核心技术团队持股比例较高,有利于激励未来增长:公司创始人张立新,核心技术人员易扬波、张韬持股比例分别为 40.54%、5.59%、1.58%;(2)获得国家集成电路大基金直接和间接投资:国家大基金、上海聚源聚芯、北京芯动能、苏州疌泉致芯持有芯朋微股份的比例分别为 8.87%、2.81%、0.89%和 1.75%。大基金直接和间接持有上海聚源聚芯 45.19%的合伙份额,大基金直接和间接持有北京芯动能 37.40%的合伙份额,大基金直接和间接持有苏州疌泉致芯 21.56%的合伙份额。(3)公司总部位于无锡,旗下子公司包括苏州博创、香港芯朋为研发中心;深圳芯朋为销售与应用技术中心。

公司行业标杆客户覆盖四大领域家用电器、标准电源、移动数码、工业驱动,有利于增强在各中小终端客户的市场推广。根据芯朋微招股说明书数据:从客户应用来看,公司是国内家用电器、标准电源、移动数码等行业电源管理芯片的重要供应商,尤其在生活家电、机顶盒、智能电表率先实现国产化突破;公司产品标杆客户主要包括美的、格力、创维、飞利浦、苏泊尔、九阳、莱克、中兴通讯、华为等共19 家,标杆客户并不一定是对公司销售贡献大的客户,其作用主要体现在:产品在行业内具有引领性,有助于公司开发前瞻性的产品;品质标准在行业内具有影响力,有助于公司快速打入行业内其他客户。公司每季度会根据市场变化和销售目标更新标杆客户清单,用于指导销售、研发等部门重点开发和维护相关客户及产品。经过客户认证后实现批量供应,2017-2019 年销售至行业标杆客户的电源管理芯片数量逐年增加。公司各类型的电源管理芯片产品,一般皆需要通过客户测试认证才能进入批量供应。通常重要的认证流程包括:单芯片电性能评估、系统级测试、可靠性测试、试产评估等。规模较大的客户的测试认证流程平均长达一年之久。

销售模式以经销为主、直销为辅,主要为中国大陆进口替代市场。根据芯朋微招股说明书数据:(1)中国大陆销售占比达 95%以上:2017-2019 年公司在中国大陆的销售占比为 91.98%/93.83%/95.40%,公司成立目标为实现国内电源管理芯片进口替代,因此中国大陆为主要销售地区;(2)经销模式占比达 90%以上:2017-2019 年公司经销商模式占比为 97.83%/97.91%/92.73%,2019 年直销模式占比上升为避免其中一大经销商的财务风险影响而暂时以直销方式服务所致。公司采用经销模式原因如下:第一、公司产品应用范围广泛,终端客户分散,经销模式有利于扩大产品覆盖面;第二、通过经销商销售有利于提高中小客户服务能力;第三、终端客户需要采购多种不同的电子元器件,而经销商一般会销售电子产品生产所需的多种元器件,通过经销商采购有利于简化终端客户的采购管理。在客户服务方面,经销模式可以和公司形成互补:当公司终端客户为标杆客户,或预期采购规模较大,通常由公司原厂直接提供技术支持,以提高客户满意度,扩大销售份额。如终端客户为非标杆客户且采购规模小,通常由经销商进行客户开发和技术支持,以提高芯片原厂的运营效率。对于标杆客户,经销商因没有足够的技术能力,也会争取芯片原厂直接提供技术支持,以共同开拓客户,提高成功概率。

1.3.国产化电源 IC 推动营收稳定增长,募资投入高端产品升级

营收、净利润受益于国内户需求增加而稳定增长。根据芯朋微招股说明书数据,(1)营业收入:2017-2020H1 公司营业收入为 2.74 亿元/3.12 亿元/3.35 亿元和1.56 亿元;同期间内,营收同比增速为 19%/14%/7%和 7%。(2)归母净利润:2017-2020H1 年公司归母净利润为 0.47 亿元/0.54 亿元/0.66 亿元和 0.32 亿元;公司营收和净利润增长因素:公司凭借着深厚的技术积累,以及对下游市场的精准把握、前瞻性布局,业绩规模持续增长,通过优化产品组合、优质的终端客户资源获利能力同步逐年提升。(3)家用电器、工业驱动芯片,获得国内主流品牌认可,收入占比持续扩大:公司在国内家用电器电源管理芯片市场上一直深受行业和客户的认可和青睐,拥有了一定的品牌知名度,同时也与美的等一系列信用良好、实力雄厚的知名家电类终端客户建立了长期稳定的合作关系。良好的合作关系使客户对公司大功率电源管理芯片的需求不断提升。同时,公司投入高毛利率的工业驱动类芯片;随着公司产品种类日渐丰富、研发的产品陆续量产,销售额总体呈增长趋势。

毛利率受益于产品组合优化、技术升级而逐步提升;经营活动现金流维持稳定流入。根据芯朋微招股说明书数据,(1)毛利率:2017-2020H1 公司毛利率为36.37%/37.75%/39.75%/39.74% 。( 2 ) 净 利 润 率 : 2017-2020H1 公 司 净 利 润 为17.30%/17.14%/19.75%/20.47%,至 2019 年,公司获利能力随着毛利率和经营效率提升而逐渐提升。毛利率、净利润逐年增长因素:公司对产品结构进行优化,将更多的研发和销售精力投入到家用电器类芯片、标准电源类芯片和工业驱动类芯片产品上,减少低毛利率产品销售,保留和维护毛利率较高的产品、服务于优质客户。2019 年因客户结构调整,公司拟着手发力突破一线品牌;移动数码类芯片的低端产品市场竞争激烈,公司主动放弃部分低毛利率市场,重点开发、维护较高毛利率的产品、客户;工业驱动类芯片属于高毛利率的新兴成长市场,以进口替代为目标,技术门槛高,随着公司持续投入研发,产品种类日渐丰富、研发的产品陆续量产,销售额总体呈增长趋势。(3)经营活动净现金流:2017-2020H1 公司经营净现金流为 0.39亿元/0.36 亿元/0.50 亿元/0.13 亿元。公司经营现金流每年均维持正流入,显示公司现金回款能力良好。2020 年第一季度因为新型冠状病毒影响,导致回款较慢;但是二季度开始国内疫情趋缓;因此,2020 年上半年公司经营活动净现金流仍然维持正流入。

公司为国家集成电路高新技术企业,获得相应研发补助和税收优惠支持。根据芯朋微招股说明书数据:(1)政府补助金额:2017-2019 年分别为 900 万元/597 万元/528 万元。(2)税收优惠金额:2017-2019 年分别为 846 万元/812 万元/1,072 万元。公司符合国家规划布局内重点集成电路设计企业有关企业所得税税收优惠条件,2019年度按照 10%的优惠税率预缴企业所得税。同时,公司多项技术研发属于国家级高新技术获得多项政府补助支持。

应收账期回款稳定,企业管理效益在业务扩张下维持稳健,财务费用显著好转。根据芯朋微招股说明书数据,(1)应收账款:2017-2019 年,公司应收账款余额占营收比例始终稳定在接近 25%左右水平,近似于同行业可比上市公司,显示公司应收账期回款稳定,在业务规模快速扩张下,并未带来不稳定的回款风险。按照应收账款回款情况,2017-2019 年,公司一年以内账龄应收账款占应收账款余额的比例分别为99.02%/99.10%和/96.47%,一年以上账龄的应收账款占比较小,不存在大量长期未收回账款的情况,坏账风险较小。截至 2019 年 12 月 31 日,公司一至二年账龄应收账款增加主要因为经销商深圳市仁荣电子有限公司存在逾期。为降低经营风险,公司已主动降低对仁荣电子的发货数量,同时将仁荣电子的终端客户之一实达集团转为直销。(2)三项费用利用率:2017-2019 年公司在业务持续增长的情况下,三项费用(管理费用中不包括研发费用)营收占比持续下降维持在 4%,尤其是财务费用近三年大幅下降,费用利用效率逐年上升,显示公司费用管理情况良好,三项费用的利用效率持续提升。

募集资金投入大功率电源管理芯片、工业级驱动芯片等高端产品研发。根据芯朋微招股说明书数据,公司向社会公众发行人民币普通股(A 股)2,820.00 万股,占发行后总股本的 25%,实际募集资金扣除发行费用后的净额全部用于公司主营业务相关科技创新领域。(1)大功率电源管理芯片开发及产业化项目:集中于进一步开发和完善面向家电市场大功率电源管理芯片产品技术。通过本项目的实施,将强化公司在家电市场大功率电源管理芯片的技术深度和技术积累,以更好地满足家电市场对大功率电源管理芯片产品的需求,并为公司提供良好的投资回报和经济效益。 (2)工业级驱动芯片的模块开发及产业化项目:本项目拟实施工业级驱动芯片的模块开发及产业化,主要集中于研究及开发工业级驱动芯片产品技术。通过本项目的实施,将形成工业级驱动芯片相关知识产权,进一步增强公司技术实力,拓展产品领域。

2.全球电源 IC 市场 250 亿美元,客制化应用利于技术赶超

2.1.中国大陆电源管理芯片市场超 700 亿元,国产替代空间大

电源管理芯片是电子设备必备器件,市场规模同步全球集成电路产业发展而增长。根据世界半导体贸易统计协会的数据,2018 年全球半导体行业销售额为4,687.78 亿美元,同比增长 13.72%。(1)全球电源管理芯片市场规模实现高增长,2018-2026 年复合增速为 10.69%:根据 Semiconductor 统计,2015 -2017 年全球电源管理芯片产值分别为 191 亿美元/198 亿美元/223 亿美元;前瞻产业研究院根据2018 年行业经济发展状况,测算出 2018 年全球电源管理芯片市场在 250 亿美元左右,保持持续增长态势。随着新能源汽车、5G 通信等市场持续成长,全球电源管理芯片市场将持续受益。国际市场研调机构 TMR 预测,到 2026 年全球电源管理芯片市场规模将达到 565 亿美元。(2)中国电源管理芯片市场规模,受益于国内家用电器、3C 产品等领域持续增长,同步保持快速增长。根据赛迪顾问数据,中国电源管理芯片市场规模由 2012 年的 430.68 亿元增长至 2018 年的 681.53 亿元,年均复合增长率为 7.95%。未来几年中,随着中国国产电源管理芯片在新领域的应用拓展以及进口替代,预计国产电源管理芯片市场规模将以较快速度增长。

电源管理芯片下游领域市场空间较大,随着进口替代进程加快,发展空间较大。芯朋微主要面向家用电器、标准电源、移动数码和工业驱动等,下游领域的市场规模较大,随着进口替代进程的加快,发展空间较大。(1)家用电器市场:主要包括各类生活家电、厨房家电、健康护理家电、白电(冰箱/ 空调/洗衣机)、黑电(电视)等。同一台家电中通常会使用多颗不同类型的电源管理芯片。根据工业和信息化部网站,2019 年,全国家用电器行业营业收入 16,027.4 亿元,同比增长 4.3%;利润总额 1,338.7 亿元,同比增长 10.9%。(2)标准电源市场:标准电源主要是指各类电子设备的外置式、交流电输入、固定电流电压直流输出规格的电源模块。通常称为外置电源适配器、充电器。体应用品类包括各类手机充电器、机顶盒、路由器、笔记本适配器、播放器、电动自行车充电器、中大功率照明适配器、Qi 无线充电器等,市场规模较大。根据格兰研究统计数据,2012-2017 年全球机顶盒市场销售总量分别为3,130 万台/5,280 万台/6,250 万台/8,130 万台/10,310 万台和 16,200 万台,复合增长率为 38.93%。(3)移动数码类市场:主要包括智能手机、平板电脑、移动电源、数码相机、可穿戴智能设备、蓝牙音箱、游戏机、智能玩具等。通常移动数码产品都会内置使用多颗电源芯片。(4)工业驱动市场:工业驱动类市场主要包括工业自动化设备、智能电表、智能断路器、电网集中器、服务器、无人机、电机设备、水泵/气泵、汽车马达风扇等。在工业自动化设备市场,根据 IHS 数据显示,2017 年全球工业自动化设备市场估计约为 2,022 亿美元,预计将在 2018 年成长 3.8%,达到2,098 亿美元,并持续在 2019 年成长 4%,达到 2,182 亿美元的市场规模。

2.2.行业集中度相对分散,种类繁多为国内企业提供机会

电源管理芯片同步电子产品技术和应用领域升级,产品种类繁多,料号复杂;导致行业集中度较低;但是,电源管理芯片在模拟芯片市场占比较大达 53%;因此,给予国内企业进入的空间和机会。电源管理芯片在电子设备系统中担负起对电能的变换、分配、检测,低压控制、接口、电路保护等电能管理的职责的芯片,在模拟芯片市场占比达 53%。电源管理芯片主要类型包括:电源管理、AD/DC、DC/DC、锂电池充电管理芯片、CPU 电源监测电路、负载开关、LED 驱动器等。电源管理芯片广泛应用于手机与通讯、消费类电子、工业控制、医疗仪器、汽车电子等应用领域,同时随着物联网、新能源、人工智能、机器人等新兴应用领域的发展,电源管理芯片下游市场持续发展。

全球电源管理芯片被美、欧等国际厂商垄断,前五大供应商占据 71%市场份额;但是,芯朋微等国内公司部分产品已经比肩国际,技术差距正持续拉近,实现电源管理芯片进口替代。根据前瞻产业研究院数据,2018 年全球前五大电源管理芯片供应商市占率为德州仪器(21%)、高通(15%)、ADI(13%)、美信(12%)、英飞凌(10%);前五大市占率达 71%;目前,虽然欧美发达国家及地区电源管理芯片厂商在产品线的完整性及整体技术水平上保持领先优势,但随着国内集成电路市场的不断扩大,芯朋微、士兰微、圣邦股份等中国本土电源管理芯片设计企业在激烈的市场竞争中逐渐崛起,整体技术水平和国外设计公司的差距不断缩小,产品正由低功率向中高功率发展。

中国大陆电源管理芯片设计企业正处于上升期,市占率尚低;目前,国内企业在中小功率已经实现部分国产化,未来随着技术向大功率升级,进口替代空间极大。根据芯朋微招股说明书数据,2018 年中国大陆电源管理芯片企业,在全球市占率分别为:芯朋微(0.47%)、士兰微(0.97%)、上海贝岭(0.23%)、富满电子(0.29%)、圣邦股份(0.5%)、晶丰明源(1.13%);国内企业设计开发的电源管理芯片产品在多个应用市场领域,尤其是中小功率段的消费电子市场已经逐渐取代国外竞争对手的份额,进口替代效应明显增强,目前国产电源管理集成电路占中国电源管理集成电路市场的比例不到 20%,未来成长空间巨大。

3.电源管理芯片:高性价比进口替代,技术升级成长空间

公司围绕三大产品线 AC-DC、DC-DC、Driver,扩充产品型号和应用领域,累计产品型号超 500 种;同时,公司各类芯片产品均为标准化产品。新产品设计时,公司存在基于某些行业技术领先的标杆客户的整机前瞻性需求,进行半定制化设计的情况,以便第一时间找到新产品的目标销售客户。但该类新需求通常也具有较好的市场普适性,因此设计完成后,会作为标准化产品对所有客户销售。公司产品均采用自有经费、自主开发,目前与客户没有关于定制化芯片销售予其竞争对手的限制性协议。目前在产的电源管理芯片共计超过 500 个型号。

公司家用电器类芯片技术性能优异,产品毛利率较高;工业驱动类芯片属于新兴应用,毛利率次之;公司对不同产品线设定最低毛利率,同时参考境外品牌竞品价格,制定参考价格,产品定价区间通常在最低毛利率价格与境外品牌竞品价格之间。在家用电器类芯片、工业驱动类芯片等技术门槛相对较高的领域,定价和毛利率较高;在标准电源类芯片、移动数码类芯片等竞争较激烈的领域,定价和毛利率较低。家用电器类芯片作为公司优势产品线,具有较高的技术性能。在待机功耗、集成度、启动时间等主要性能指标上,与进口产品不存在明显差距,已经实现中低功耗的进口替代,未来公司将持续往大功率升级;同时扩充产品应用领域,实现产品结构优化、业务规模和获利能力持续提升,

3.1.家用电器类:技术门槛较高,同步客户长期升级

公司家用电器类芯片为主力产品,性能比肩国际龙头,已经和国内主流客户形成稳定合作关系。家用电器类芯片是指在家用电器中担负起电能转换、分配、检测及其他电能管理职责的芯片。公司家用电器类芯片均为 AC-DC 芯片;(1)家用电器的电源管理芯片数量:一台家电中通常内置 1-8 颗电源管理芯片;单一家电至少使用 1 颗 AC-DC 芯片,多数家电也因需实现不同的电能管理职责而使用多颗不同类型的电源管理芯片,包括 AC-DC 芯片(用于交流市电转换)、DC-DC 芯片(用于二次升降压或电池管理转换)、栅驱动芯片(Gate Driver,用于 IGBT 驱动或马达驱动)等;(2)公司家用电器芯片在待机功耗、集成度、启动时间等主要性能指标上,与进口产品不存在明显差距,包括:第一、间歇工作模式下待机功耗,目前 5mW 以下为业内最低,公司待机低功耗 AC-DC;第二、实现同等功能时,电源板卡上芯片外围元器件的数量越少,代表集成度越高。公司型号 A 家用电器类芯片外围 19 个器件;型号 B 家用电器类芯片外围 7 个器件,均少于或者等于境外品牌同类产品的外围器件数量。第三、公司家用电器类芯片启动时间多为 50mS,与境外品牌同类产品相当。因此,公司家用电器类芯片技术性能优异,毛利率较高。(3)终端客户主要为美的、格力、飞利浦、苏泊尔、九阳、莱克、老板、小米等家电标杆企业。

3.2.标准电源类:性能要求较低,行业竞争较激烈

公司标准电源类芯片按照下游需求进行产品结构优化。标准电源类芯片是指在各类外置适配器、充电器上担负电能转换职责的电源管理芯片,具体应用品类主要包括各类手机、平板、播放器的充电器,机顶盒、笔记本的适配器,电动自行车充电器、中大功率照明

联系仁荣CONTACT US

- 深圳市仁荣电子有限公司

服务热线: 139-2656-3944

服务热线: 139-2656-3944 购买热线:139-2656-3944

购买热线:139-2656-3944 E-MAIL:renrengic@126.com

E-MAIL:renrengic@126.com  地址:深圳市宝安区燕罗街道山门社区松岗大道72号鑫永盛大厦2楼

地址:深圳市宝安区燕罗街道山门社区松岗大道72号鑫永盛大厦2楼

上一个:深圳市仁荣电子有限公司

下一个:于2010-04-22在广东/深圳注册成立,属于科学研究和技术服务业,主营行业为科学研究和技术服务业

此文关键词: 国产电源IC十年磨一剑,铸就国内升级替代

产品推荐PRODUCT RECOMMENDATIONMORE +

新闻资讯RELATED INFORMATIONMORE+

深圳市仁荣电子有限公司办公地址为深圳市宝安区松岗街道山门社区松岗大道72号708…

2022-05-23

深圳市仁荣电子有限公司办公地址为深圳市宝安区松岗街道山门社区松岗大道72号708…

2022-05-23

深圳市仁荣电子有限公司办公地址为深圳市宝安区松岗街道山门社区松岗大道72号708…

2022-05-23

2022-05-23

属于科学研究和技术服务业,主营行业为科学研究和技术服务业,我公司以经销批发的模式经营…

2022-05-23

深圳市仁荣电子有限公司办公地址为深圳市宝安区松岗街道山门社区松岗大道72号708…

2022-05-23

属于科学研究和技术服务业,主营行业为科学研究和技术服务业,我公司以经销批发的模式经营…

2022-05-23

如果您对我们的产品、技术或服务有兴趣,随时欢迎您的来电或上门咨询…

2022-05-23

属于科学研究和技术服务业,主营行业为科学研究和技术服务业,我公司以经销批发的模式经营…

2022-05-23

用户评论USER COMMENTS

我要评论COMMENT NOW